耐震基準が改正されたのはいつ?旧新耐震基準それぞれ3つの違いも解説

2024.06.21

お電話でのご相談・お問い合わせは

お電話でのご相談・お問い合わせは

受付時間10:00-18:00(水曜定休)家づくりの知識

2024.01.31

注文住宅の構想を立てる際、「2000万円台で実現可能な間取りはどのようなものか?」や「この予算で最適な間取り選びのポイントは何か?」といった疑問を持つ方は多いでしょう。

この記事では、2000万円台の注文住宅に焦点を当て、具体的な間取りの例や選び方のポイントを7つのステップで徹底解説します。

理想の家を実現するための重要なヒントが詰まっていますので、ぜひ参考にしてください。

この記事の目次

注文住宅を建てるプロセスは、以下の7つのステップに分けられます。

1.予算の設定と住宅のイメージづくりを行う

2.土地探しとハウスメーカーを選定する

3.間取りの設計及び依頼と見積もりの確認

4.建築計画確定の為の詳細打合せを行う

5.工事請負契約を行いローンの本審査を行う

6.着工を進めてもらう

7.完成(竣工)と引き渡し

各ステップでは、予算に合った計画立案や、希望に沿った設計、信頼できる業者の選択が重要です。各ステップを詳しく解説し、理想の家を建てるためのコツをご紹介します。

注文住宅を建てる際の最初のステップは、適切な予算設定と住宅のイメージを作ることです。

予算を計算するには、注文住宅に必要な「本体工事費」「その他工事費」「諸費用」の総額を把握し、住宅ローンで借り入れ可能な金額を確認することが重要です。

これにより、建設可能な住宅の範囲が明確になります。

さらに、住宅のイメージづくりでは、希望する間取りやデザインを検討しましょう。

予算内で理想の家を実現するためには、初期段階での丁寧な計画立案が不可欠です。

このステップを慎重に進めることで、後のプロセスもスムーズに進行するでしょう。

注文住宅の第二ステップは、理想の土地を探し、適切なハウスメーカーを選定することです。

モデルハウスの見学は、実際の家づくりのイメージを膨らませる上で重要です。

また、ハウスメーカー選びでは、予算遵守、デザインの多様性、アフターサービスの質などを基準に選ぶことが重要です。

各ハウスメーカーの特色を理解し、自分のニーズに最も合う選択を行いましょう。

モデルハウスを見学する際は、その見た目に惑わされないようにすることが重要です。

多くのモデルハウスは標準仕様を超え、外壁タイル、無垢の床、高級キッチンなどの高級オプションで装飾されていることが一般的です。

これらは追加の費用が発生するものであり、実際の住宅建設においては別途費用が必要になります。

したがって、モデルハウスの豪華な外観や内装に魅了されることなく、自身の予算や実際の生活スタイルに適した機能性を重視して選ぶことが肝要です。

見学時は、機能とコストのバランスを慎重に検討することをお勧めします。

ハウスメーカー選びの際は、さまざまなメーカーを広く比較・検討することが重要です。

知名度の高いメーカーだけでなく、さまざまな選択肢を検討することで、自分のニーズに最も合うハウスメーカーを見つけられるでしょう。

また、モデルハウス訪問前に資料請求を行うことで、自分の希望に合致するハウスメーカーについて事前に情報を得ることが可能です。

事前の情報収集によって、見学時の優先順位を決められます。

ハウスメーカーの比較・検討には時間がかかる場合もあり、自分で情報を整理する際には約9ヶ月程度要する場合もあります。事前の情報収集で効率的にハウスメーカーを選びましょう。

注文住宅の第三ステップは、間取りの設計及び依頼と見積もりの確認です。

本章では、見積書を見るときのポイントとハウスメーカーを比較するときのポイントから解説していきます。

正確な見積もりと慎重な比較選定は、コスト管理と期待に応える家づくりの両方を実現するのに必須でしょう。

注文住宅の見積書を比較する際は、単に合計金額が安いかどうかだけでなく、どのような項目が含まれているか、また本体以外の必要な工事がどこまでカバーされているかを慎重に確認することが必要です。

さらに、各ハウスメーカーのアフターサービス、保証制度、将来に渡る修繕費や光熱費なども比較の重要な要素です。

これらは建築費用に直接影響を与え、長期的な住宅維持コストを左右する可能性があります。

最終的に見積もりを比較する際には、各メーカーが提案する具体的なプラン内容を細かく比較することが効果的です。

これにより、総合的なコストとサービス内容を総合的に評価し、最適な選択ができます。

ハウスメーカーを選定する際、いくつかの重要な要素を比較することが重要です。

まず、間取りの提案力に注目し、ハウスメーカーがどれだけ自分のニーズに合った間取りを提案できるかを確認しましょう。

次に、デザイン性を重視し、外観や内装の美しさや機能性を確認しましょう。

また、家の耐震性や断熱性、遮音性も検討すべきポイントです。

家の快適性や安全性に大きく影響するため、ハウスメーカーが提供する技術水準を詳細に比較検討することが重要です。

各ハウスメーカーの強みと特性を理解し、最終的な選択に活かしましょう。

注文住宅のハウスメーカーが決まったら、次のステップとして工事請負契約を締結します。この契約時には、希望の仕様や設備が契約内容に含まれているかを入念に確認し、後から追加費用が発生しないよう特に注意する必要があります。

また、契約時には建築費の最大10%に相当する契約金の支払いが求められる場合があります。

万が一のキャンセルに備えて、手付金の扱いや返還条件についても確認しておくことが重要です。

これらの手続きを進めた後、住宅ローンの本審査に進みます。

この段階では、財務計画をしっかりと立てておくことが不可欠です。

プランを確定させるための詳細打合せでは、まず地盤調査を実施し、必要に応じて地盤改良工事の見積もりをプランに反映させます。

次に、住宅ローンの仮審査を申し込み、建築計画が法令に準拠しているか確認するために建築確認の申請を行います。

この申請が承認された後に、住宅ローンの本審査を受け、金融機関と契約を結びます。

また、プランに変更がある場合、変更契約が必要になります。

特に、窓の位置や大きさなどの変更は建築確認の再申請が必要で、追加費用や工期の延長が発生する可能性があるため、変更可能範囲を事前に確認することが大切です。

確定した建築計画に基づいて、新築工事がいよいよ着工します。

工事が始まる前には、建築現場の近隣住民への挨拶が必要です。

この挨拶は、建築会社の現場監督が代行することも可能です。

工事が進行する中で、施主は自宅近くの建築現場を時々訪れ、進捗状況を確認できます。

ただし、現場訪問の際には、工事の進行に影響を与えないように注意することが大切です。

建築現場の安全と工事のスムーズな進行を確保するためにも、現場監督とのコミュニケーションを密に取りながら、工事の進捗をチェックしましょう。

注文住宅が完成すると、まず審査機関による完了検査が行われます。

この検査は、建築確認申請に基づいて建てられた建物が規定を満たしているかを確認するもので、問題がなければ検査済証が発行されます。

引き渡し前には、施主の立ち会いのもとで建物や設備の最終チェックが行われます。

この時、不具合や傷が見つかれば、修正が行われた後に正式な引き渡しが行われます。

また、年末までに入居することで、初年度から最大限の住宅ローン控除を受けることが可能です。

そのため、庭などの外構工事が完了していなくても、年内に入居することを優先する人もいます。

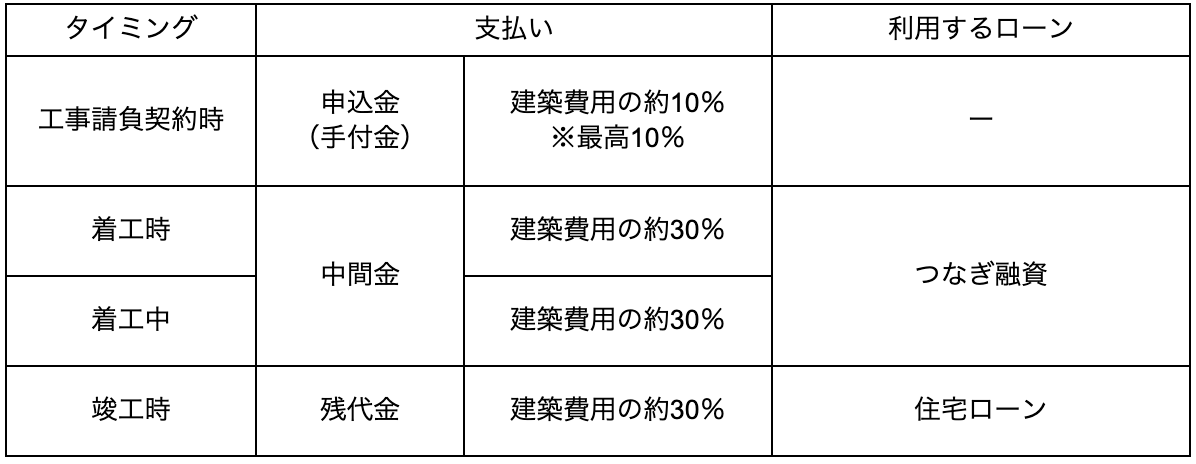

注文住宅の建築における支払いスケジュールは、通常、複数の段階に分かれています。

支払いスケジュールは以下の通りです。

これらの支払いは、住宅ローンを利用する場合、金融機関から直接ハウスメーカーへと支払われることが一般的です。

支払いの流れやタイミングを事前に確認し、資金計画をしっかりと立てることが重要でしょう。

つなぎ融資とは、注文住宅建設中に発生する一時的な資金ニーズを満たすための短期間の借り入れです。

主に、住宅ローンが実行されるまでの間に利用され、土地購入費用や旧宅が売れるまでの費用の支払いに活用されます。

この融資を利用する際は、まず住宅ローン契約を行う金融機関がつなぎ融資を提供しているかを確認することが重要です。

通常、つなぎ融資では、建物竣工までの期間は利息のみの支払いが求められます。

これにより、資金面での一時的な負担を軽減し、建設を進められます。

しかし、新築住宅建設では、住宅ローンに加えてこのような追加の融資を組むことが一般的です。

そのため、ハウスメーカーの担当者と密に相談し、資金計画を慎重に立てることが不可欠です。

適切な資金計画を立てることで、建設中の財務的なストレスを減らし、スムーズな家づくりを実現できます。

住宅ローンを選択する際には、複数の要素に注意を払うことが重要です。

特に金利の条件、保証内容、手数料の有無、提供される特典などは、ローン全体の費用と条件に大きく影響を与えるため、契約前にこれらの詳細をしっかりと理解することが不可欠です。

さらに、万が一病気などで支払いが困難になった場合のローンの対応策、不動産に設定される抵当権の費用、火災保険の指定など、住宅ローンに関連する様々な追加要素も事前に確認しておく必要があります。

これらの要素は、長期間にわたる住宅ローンの負担を理解する上で重要です。

また、住宅ローンの契約過程は複雑であるため、建築会社の担当者やファイナンシャルプランナーなどの専門家に相談し、サポートを受けることをお勧めします。

これにより、自分の財務状況に最適なローンプランを選び、無理のない資金計画を立てることが可能となります。

注文住宅を建築する際にかかる費用は、「本体工事費+その他工事費(附帯工事費)+諸費用」です。

本章ではそれぞれをわかりやすく解説します。

注文住宅の建築における総予算では、本体工事費が最も大きな割合を占めます。この本体工事費は、一般に「建築費」として知られており、その価格帯は大体1,500万円から3,500万円の間で変動します。

これには、建物の基本構造から完成に至るまでに必要な諸費用が含まれます。

具体的には、仮設工事(建設現場を整備するための初期工事)、基礎工事(建物の土台となる部分)、構造体(骨組み)、屋根、内装、仕上げ、さらには設備関連の費用が含まれます。

これらは、住宅の安全性、耐久性、快適性を確保するために不可欠な部分であり、全体の品質を決定づける重要な要素です。

そのため、予算計画を立てる際には、これらのコストをしっかりと考慮に入れ、可能な限り詳細な見積もりを入手することが推奨されます。

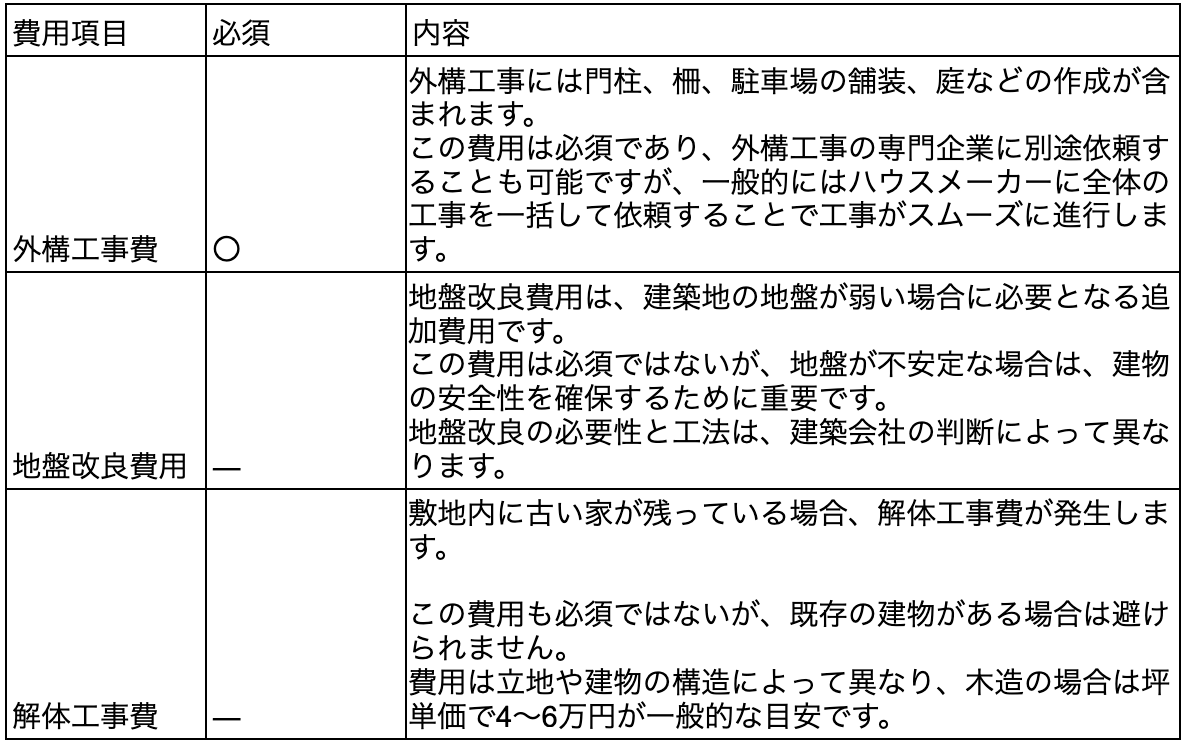

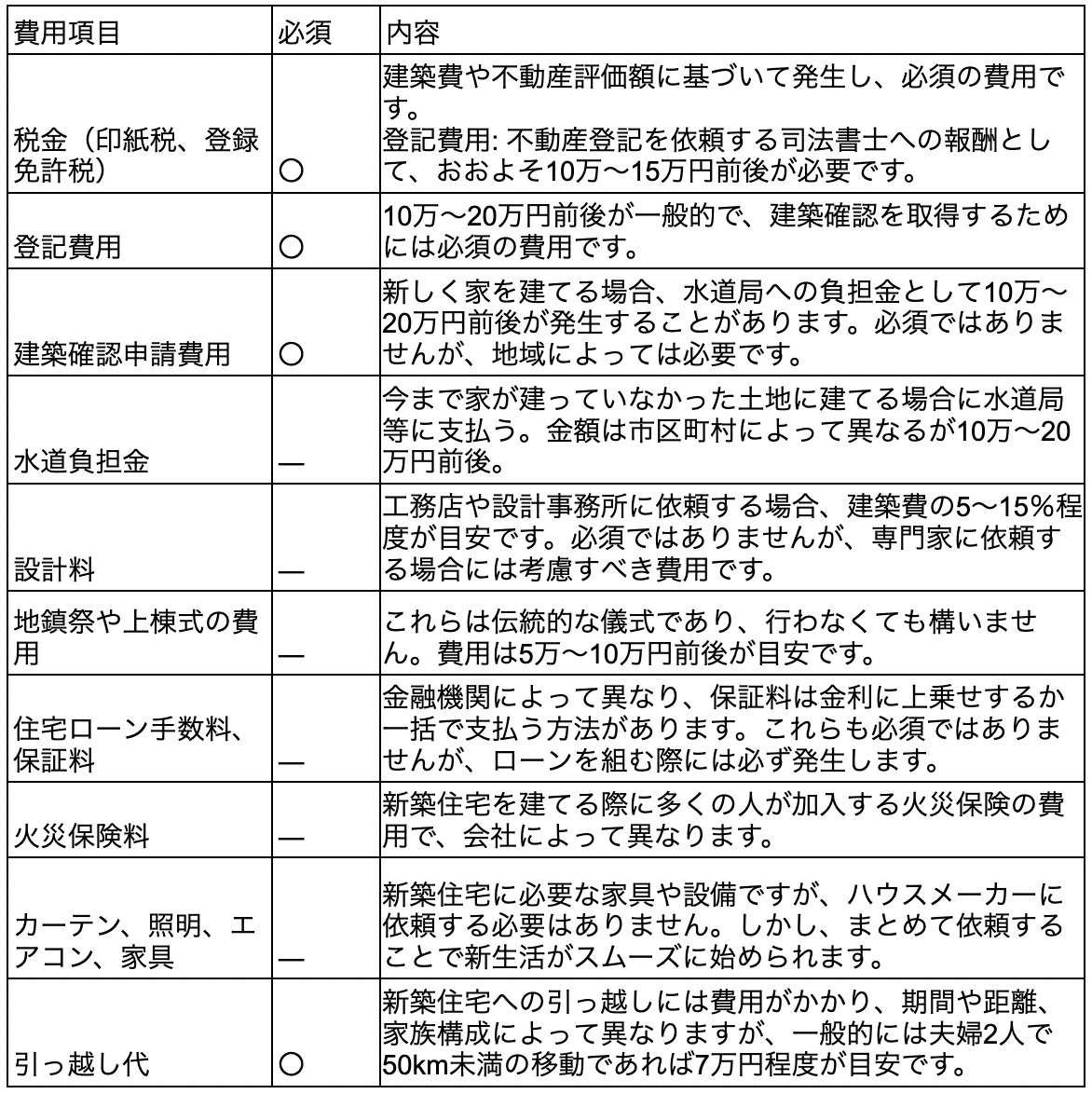

注文住宅を建築する際には、本体工事費の他にもいくつかの追加費用が発生することがあります。

これらの費用を計画に組み込むことで、予算のオーバーランを防ぎ、計画的な住宅建築を実現できます。

注文住宅を建てる際には、本体工事費の他にも様々な諸費用が発生します。

これらの費用について、項目ごとの必須有無と内容を図解でわかりやすく説明します。

これらの諸費用を計画に含めることで、予期せぬ支出を防ぎ、安心して住宅建築を進められます。

注文住宅を建てた後、所有者が負担するいくつかの費用があります。

これらの費用は住宅所有に伴う継続的な出費として理解しておく必要があります。

・不動産取得税

・固定資産税

・火災保険料

・メンテナンス費用

これらの費用は住宅を長期にわたって快適に保つために必要なものであり、家計の計画において考慮するべき重要な要素です。

住宅を維持するためのこれらの費用について、事前にしっかりと理解し計画を立てることで、将来的な財務的な負担を軽減できます。

新しく土地を購入したり、家を建てたりした際には、不動産取得税が1度だけ課税されます。

これは、不動産の所有権が移転する際に生じる国税で、新築住宅の購入者が対象となります。

現行の税制では、2024年(令和6年)3月31日までに取得した住宅に対しては、通常の税率4%から軽減された3%の税率が適用されます。

これは、居住用の建物に限定された特例であり、家屋が居住用でない場合は、通常の4%の税率が適用されます。

不動産取得税の計算式は、対象不動産の固定資産税評価額に適用される税率(3%または4%)を乗じることで算出されます。

例えば、評価額が1,000万円の住宅の場合、取得税は300,000円(1,000万円×3%)となります。

この税金は、新築住宅の購入に伴う重要な費用の一つであり、住宅購入時の費用計画において考慮する必要があります。

固定資産税は、土地および建物の所有者に毎年課税される税金です。

この税金は、不動産を所有している限り毎年発生し、その額は所有している不動産の立地や大きさ、評価額に基づいて計算されます。

一戸建て住宅の所有者の場合、固定資産税は年間で約10万円から15万円程度が一般的な金額範囲です。

ただし、この額は不動産の所在地や建物の大きさ、土地の面積によって大きく変動する可能性があります。

たとえば、都市部の一等地に位置する大きな家や高額な土地を所有している場合、固定資産税はこれよりも高くなることがあります。

固定資産税の評価額は数年ごとに見直されるため、市区町村の税務課などから送られてくる通知書を確認し、毎年の税額を把握することが大切です。

この税金は、家計の計画を立てる際に考慮すべき重要な定期的な支出の一つであり、住宅を長期にわたって所有することに伴うコストとして理解しておく必要があります。

火災保険は、住宅の所有者が火災や自然災害から自宅を保護するために加入する保険です。

この保険料の額は、建物の大きさや構造によって異なりますが、一般的な年間の保険料はおおよそ1万円から2万円程度です。

保険料の金額は、保険の範囲や補償内容、および契約する保険会社によって変わります。

例えば、より広範囲の災害をカバーするプランや、補償額が高いプランを選択すると、保険料はそれに応じて高くなります。

また、火災保険とは別に、地震保険に加入することもできます。

地震保険は任意加入ですが、地震が多い地域に住んでいる場合や、万が一の大規模な災害に備えたい場合には加入を検討する価値があります。

地震保険の保険料は、建物の構造や場所、火災保険との組み合わせによっても異なります。

火災保険と地震保険は、住宅を守るための重要な安全策として、住宅購入時や住宅を所有している期間中に検討すべき項目です。

これらの保険に加入することで、もしもの災害が発生した際に、経済的なリスクを軽減できます。

注文住宅の所有者は、一般的に10~15年ごとに外壁や屋根の塗装、水回りのリフォームなど、住宅のメンテナンスを行う必要があります。

これらのメンテナンス作業にはそれなりの費用がかかり、住宅を長期間にわたり快適に保つために不可欠です。

分譲マンションとは異なり、注文住宅の場合、修繕費用の積立ては自動的に行われません。

そのため、注文住宅の所有者は自ら修繕費用を計画的に積立てる必要があります。

例えば、塗装やリフォームに必要な費用を予測し、その分を毎月または年間で積み立てておくことが重要です。

さらに、住宅ローン控除の適用を受けている場合、通常は10年間(消費税率の引き上げに伴い、現在は13年間)税金が還付されます。

この還付金は、固定資産税などの支払いに充てられることが多く、計画的な資金管理に役立ちます。

これらのメンテナンス費用については、注文住宅を建てる際や所有する期間中に、しっかりと計画を立てておくことが求められます。

予期せぬ修繕が必要となった際にも、積み立てておいた資金があれば、財務的な負担を軽減できるため、安心して住宅を維持できます。

この記事では、注文住宅建設の全プロセスを明確かつ具体的に説明しました。

始めに予算の設定とイメージづくりから、土地探し、ハウスメーカー選定、間取りの設計、工事請負契約、そして最終的な引き渡しに至るまでの各ステップにおける重要なポイントを詳細に解説しました。

この記事を通じて得た知識は、スムーズな家づくりを実現する手助けとなるはずでしょう。ぜひこの記事を活用して理想の家造りを計画的に進めてください。

イシカワでは、建売住宅と注文住宅の両方に対応しており、経験豊かな住宅プランナーが土地探しから住宅の選び方、予算に合ったプラン作成までを丁寧にサポートいたします。

年間1,000棟以上の新築実績があり、安心して住宅建築をお任せいただけます。

イシカワの詳細なサービス内容や、注文住宅に関するさらなる情報については、下記リンクよりご覧ください。

>イシカワの注文住宅はこちら

断熱や耐震など、最新の家づくりに役立つ知識をお届けします。みなさまの家づくりの参考にぜひご覧ください。