住宅購入時、多くの方はローンを組んで分割で支払います。

しかし、住宅購入は何度も経験するライフイベントではないため、住宅ローンの手続き方法がわからず、不安に感じる方も多いのではないでしょうか。

そこで今回の記事では、注文住宅を購入する際の住宅ローンの手続きについて一般的な流れをご紹介します。

最後まで読んでいただくと、住宅ローンの大まかな流れはもちろん、必要な諸費用や注意点なども理解したうえで、安心して契約に進めるようになるでしょう。

住宅ローンをご検討中で、何をどのタイミングですべきか知りたい方は、ぜひこの記事をご覧ください。

(※この記事は2023年8月時点の情報を元に執筆しています)

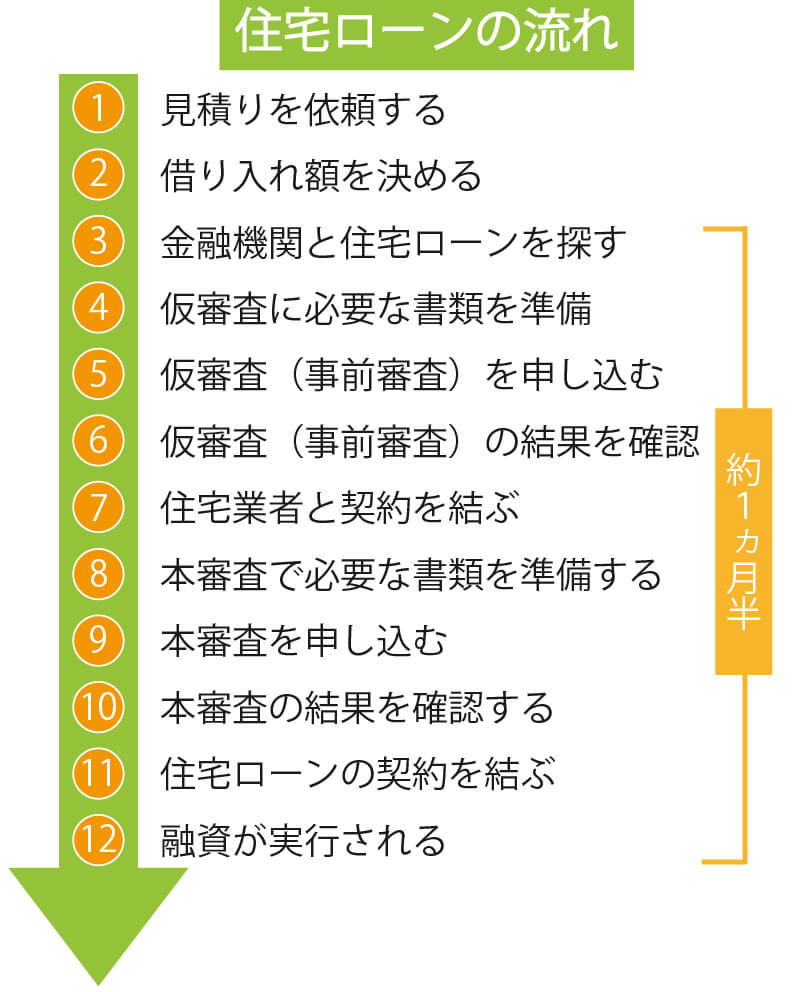

住宅ローン借り入れの流れ

住宅ローンの事前審査から融資実行までにかかる期間は、融資を受ける金融機関によって差がありますが、約1ヵ月弱〜1ヵ月半と言われています。

住宅ローンはすぐに融資してもらえるわけでなく、複数回の審査を経る必要があります。主な審査の流れは次の通りです。

1.住宅業者を決め、見積りを依頼する

まず、ハウスメーカーや工務店など、注文住宅を依頼する住宅業者の情報収集をします。どの業者を選べばいいかわからない際には、以下の5つの基準を参考にしてください。

・住宅性能・構造

・デザイン・プランニング

・価格

・保証やサービス内容・体制

・担当者の質・力量

複数の業者に見積もりを依頼し、ご希望の家づくりにどのくらいの予算が必要か全体像を把握しましょう。

住宅業者によっては、住宅ローンまで含めたサポートを行っている場合があります。

イシカワでは、施主様にとって一番条件がいい金融機関での借り入れができるようサポートさせていただいています。

2.借り入れ額を決める

住宅業者が決まったら、具体的な借り入れ額を決めます。

例えばフラット35が運営しているシミュレーションサイトでは、年収や毎月の返済額・融資金利・返済期間などを入力すると、借入可能額が簡単に算出可能です。

ただ、この借入可能金額だけを参考にして借り入れ額を決めると、ライフイベントの発生や収入や支出の変化などによって、生活が苦しくなる恐れがあります。

そのため借り入れ額は、現在の収入だけではなく、将来の収支の変化やライフイベントも考慮して現実的に返済可能な金額から逆算して借り入れ額を決めることがポイントです。

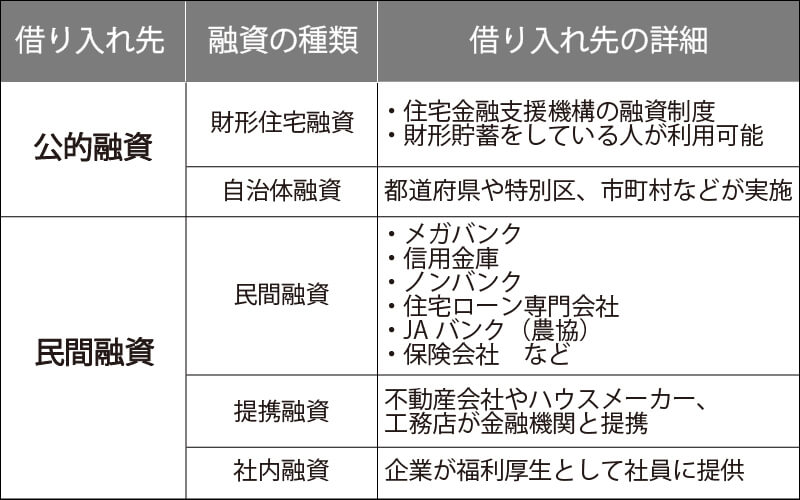

3.借り入れを行う金融機関と住宅ローンを探す

住宅ローンの借り入れ先は「公的融資」と「民間融資」の2種類に大きく分けられます。

なお、「フラット35」は住宅金融支援機構と民間金融機関が提携している住宅ローンで、公的融資と民間融資の中間的な融資です。

提供先によって金利や商品の特色、メリットなどは異なります。詳細は各機関にお問い合わせ・ご相談ください。

4.住宅ローンの仮審査に必要な書類を準備する

仮審査(事前審査)とは、住宅の購入計画が具体的に進む前に現在の資金力で希望金額が借りられるか、簡単に確認するために金融機関によって行われます。後述する「本審査」とこの「仮審査」とでは、提出すべき書類が異なるので、ご注意ください。

仮審査(事前審査)で必要な書類は大きく分けると「本人確認資料」「収入証明書類」「物件確認資料」の3つです。

に必要な書類-1.jpg)

そのほか、自動車やカードなど他に借り入れているローンがある場合は、その契約内容やローン残高が分かる書類が別途必要になる場合もあります。

また最近はインターネットから気軽に仮審査が申し込める金融機関が増えており、その場合は自己申告のみで、資料の添付が不要なケースもあります。

5.住宅ローンの仮審査(事前審査)を申し込む

仮審査(事前審査)で必要な書類が揃ったら、住宅ローンの仮審査(事前審査)に申し込みます。インターネットから申し込む場合は、申請先の形式にあわせて必要書類を添付・送付してください。

6.仮審査(事前審査)の結果を確認する

必要書類を郵送した場合、仮審査の結果通知は書面にて行われる場合がありますが、インターネットからの申し込みの場合はメールや電話で行われることが多いです。

審査にかかる日数は、1週間程度、早ければ2〜3日程度で結果がわかる場合もあります。

この仮審査(事前審査)に通らないと、次の本審査には進めません。仮審査に通らない場合は、借入希望金額を下げる、他の金融機関で申し込むなどの対応が必要です。

7.住宅業者と契約を結ぶ

住宅ローン借り入れの仮審査に通ったら、住宅業者と契約を結びます。数千万円にもなる高額な取引となるため、契約書を作成して取引するのが一般的です。

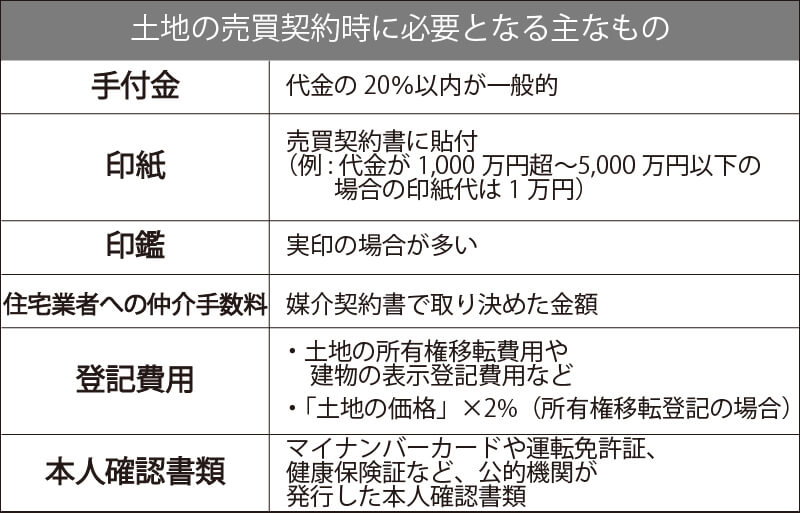

土地の購入が必要な場合は、土地の売買契約と住宅建築の工事請負契約を行います。一方、土地の購入が不要の場合は、住宅建築の工事請負契約のみを結びます。

土地の売買契約を締結する時には下記の通り、手付金や印紙などが必要です。

購入した土地に家屋がある場合、上記の費用とは別に解体工事費用が必要です。

なお、手付金や仲介手数料は現金や振り込み、預金小切手などで支払います。どちらも必ず忘れずに領収書を受け取りましょう。

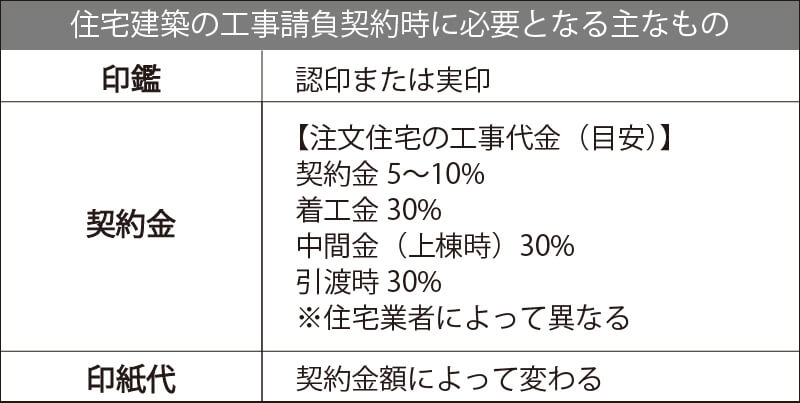

住宅建築の工事請負契約には、工事内容や請負代金、支払い方法、スケジュール、間取り図などの詳細が書かれています。

工事請負契約時には下記の通り、手付金や印紙などが必要です。

工事代金の支払いは上の表の通り、一般的には4回程度に分かれており、詳細な支払いスケジュールは注文住宅の担当者と相談して決めます。

金額や間取りに間違いがあると後々トラブルに発展する可能性があるため、必ず細かい部分までチェックするようにしましょう。

8.住宅ローンの本審査で必要な書類を準備する

本審査の目的は住宅ローン申込者の返済能力や対象物件(担保)の価値を確認することです。

先に説明した仮審査(事前審査)と比較すると、本審査では詳細な審査が行われるため、準備すべき必要書類の数も多くなる点にご注意ください。

本審査で必要な書類は下記の通りです。

そのほか、仮審査の時と同様に住宅ローン以外の借り入れがある場合は、その借り入れ証明書も併せて提出します。

9.住宅ローンの本審査を申し込む

本審査の必要書類が揃ったら、住宅ローンの本審査に申し込みます。本審査の審査基準は金融機関によって異なりますが、主に重視される条件は次のとおりです。

・完済年齢:最終返済時の年齢

・勤務情報:勤務先や事業内容、勤続年数、雇用形態など

・返済負担率:年収に対する年間返済額のバランス

・家族に関する情報:住民票からみた世帯人数や家族構成

・担保(物件)に関する情報:担保となっている土地や建物の評価

審査で確認する書類に不備があると審査の遅れの原因になります。また、申告内容と実態が異なる場合も、審査でNGになりますので、きちんと準備しておきましょう。

10.本審査の結果を確認する

本審査の審査結果は、「書面」で郵送されることが一般的です。インターネットで確認できる場合もありますが、電話のみでの通知はほぼありません。

本審査にかかる期間は約10日〜2週間。仮審査の時よりも厳密な審査が行われる分、時間が長くかかります。

11.住宅ローンの契約を結ぶ

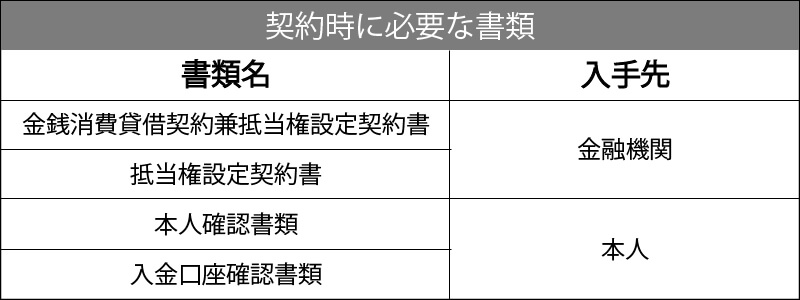

住宅ローンの本審査に通ったら、金融機関と「住宅ローン契約(金銭消費貸借契約兼抵当権設定契約)」を結びます。

担保となる物件に抵当権の設定をするのもこのタイミングです。また、住宅ローンの金利タイプや返済期間なども契約と同時に決定します。

契約時に必要な書類は下記の通りです。契約書は金融機関が準備してくれるため、お客さまの方では「入金口座を確認できる書類」と「各種手続きの契約書」のみ準備が必要です。

書類のほかにも、実印や金融機関への届出印が必要です。指定の入金口座がない場合は新規で口座を開設します。

12.住宅ローンの融資が実行される

注文住宅の場合、住宅ローンの融資が始まるのは住宅が完成し、物件が引き渡される時です。

しかし、住宅ローンを利用する際、住宅価格の70%近くを自己資金で賄うことは難しい方がほとんどです。したがって、融資実行前に発生する土地の購入費や着工金、中間金は、「つなぎ融資」で支払うことが一般的です。

つなぎ融資は住宅ローンとは別のローンを一時的に組み、支払いに充てるローンです。着工金と中間金の融資を先に受け、最後の引き渡し金で住宅ローンを組みます。住宅ローンは多くの場合、つなぎ融資を受けた銀行で組みます。

なお、つなぎ融資の金利は2.0〜3.0%程度が標準です。高めの金利が設定されているため、できるだけ早めに住宅の登記手続きを行い、つなぎ融資を使う期間はできるだけ短くしましょう。

建物の登記手続きは住宅ローンの実行と引き渡しが行われる日と同時に行われます。登記は登記所(法務局)で行われますが、手続きが煩雑なため、司法書士がこれらの業務を行うことが多いです。

したがって、施主様は必要書類への署名・捺印などを行えば完了する認識で良いでしょう。

融資が実行された後、住宅ローンの返済がいつ始まるかは、利用する金融機関や住宅ローンのプランなどによって異なります。

万が一返済が滞ると契約違反となり、残金の一括返済を迫られたり、金利優遇措置が撤廃されたりする可能性があるため、ご注意ください。

借り入れに必要な諸費用について

住宅ローンの借り入れで必要な諸費用は、主に次の4つです。

・融資手数料

・印紙税

・ローン保証料

・登記費用

それぞれの諸費用について、以下で詳しくみていきましょう。

融資手数料

融資手数料とは金融機関や保証会社に支払う事務手数料です。金融機関によっては「保証会社手数料」と呼ぶ場合もあります。

金額の目安は3万円〜5万円程度が一般的です。また「融資額×2%」と、融資額に連動して金額を設定するケースもあります。

印紙税

印紙税は先述した通り、住宅ローン契約書に貼る収入印紙です。融資額となる契約金額に応じて税額が決まります。

なお、令和4年8月1日現在、租税特別措置法により、不動産の譲渡に関する契約書や建設工事の請負に伴って作成される請負契約書については印紙税の軽減措置が講じられ、税率が引き下げられています。

1 軽減措置の内容

軽減措置の対象となる契約書は、不動産の譲渡に関する契約書のうち、記載金額が10万円を超えるもので、平成26年4月1日から令和6年3月31日までの間に作成されるものになります。なお、これらの契約書に該当するものであれば、土地・建物の売買の当初に作成される契約書のほか、売買金額の変更等の際に作成される変更契約書や補充契約書等についても軽減措置の対象となります。

2 軽減後の税率

軽減措置の対象となる契約書に係る印紙税の税率は、課税物件表の規定にかかわらず、次表のとおりとなります。

ローン保証料

ローン保証料とは返済が滞った場合に備えて、保証会社に支払う費用です。支払う金額は借り入れ金額と返済期間によって異なります。

例えば、35年返済の場合、1000万円あたり20万円程度が相場です。また、金利に上乗せして毎月支払うタイプもあります。

また、インターネットで手続きが完結する一部の銀行では、保証料無料を謳うサービスもでてきています。

登記費用

登記費用として、抵当権設定の際に必要な登録免許税と司法書士への手数料も必要です。

登録免許税は融資額の0.4%が本来の税額です。しかし、下記の一定の要件(※抵当権設定登記の特例の適用要件)を満たす場合、税率が0.1%に軽減される特例措置が受けられます。

【新築住宅の場合】

・自己居住用の住宅であること

・新築又は取得後1年以内に登記されたものであること

・床面積が50㎡以上であること

※参考:住宅に係る登録免許税の軽減措置|財務省

登記は司法書士に一任するケースがほとんどで、その際にかかる司法書士手数料の相場は5万〜10万円程度が目安です。

住宅ローンの審査の注意点

ここからは、ファイナンシャルプランナーの石井さんにお聞きした、住宅ローンの審査の注意点について詳しく解説します。

住宅ローンの審査に関して

住宅ローンには審査があります。審査内容は金融機関によって異なり、公表されていません。

審査される主な項目は収入・勤続年数・現在の借り入れ状況・過去の借り入れに対しての信用情報(延滞など)です。年齢も影響しますので、年収が同じ方でも同じ金額で借り入れができるわけではありません。

具体的には以下のことに注意してください。

転職回数や勤続年数

収入は多くても短期間の転職が多いと審査が通りにくいようです。一般的には3年程度の勤続年数が必要と言われています。

離職率が高い職種や自営業など、職業によっても審査が厳しくなる場合があります。

他の借り入れ状況

住宅ローンの借り入れ審査には、他に借り入れがあることも影響します。

一般的に借り入れ可能額の算出は、他の借り入れ分も含めた年間総額返済額が税込み年収の35%以内とされています。

車のローン、クレジットカードのリボ払い等はもちろん、携帯電話の分割購入も借り入れに該当します。

借り入れ状況の申告が漏れると審査に影響するようですので注意してください。

また、クレジットカードやローンの延滞も影響します。過去5年から10年間の信用情報が対象になると言われています。

借りたお金は、約束通り決められたルールで返済しましょう。

健康状態

借り入れを行う人の健康状態も審査に影響する場合があります。利用する住宅ローンに団体信用生命保険の加入が義務付けられている場合は、健康状態が基準を満たさないと借り入れができなくなってしまいます。

妊娠中も審査が通らないとされているようです。審査で本当のことを告げなくても、職場などにリサーチが入ることがありますので、その点も注意してください。

審査が通らなかった場合

審査が通らなかった場合は、頭金を増やして融資額を減らすことも検討してください。

収入が低くて通らない場合は、収入合算(連帯保証)という方法もあります。配偶者など近親者おひとりが連帯保証人となることで、その方の収入を合算した年収での審査を受けることができます。

夫婦共働きの場合は、それぞれがローンを組むペアローンもあります。ペアローンは、それぞれのローンに対し互いに連帯保証人になります。

他に連帯債務者を選択することもできます。連帯債務はひとつの住宅ローンに対し夫婦が共同で契約者になります。

借入額を増やしやすいのは連帯保証よりはペアローンや連帯債務です。住宅ローン控除の利用は連帯保証ではできませんが、ペアローンや連帯債務では可能です。

ペアローンはローン契約が2つになるので手数料は少し増えますが、金利や返済内容などローンのタイプを選べます。妻がローンを組む場合、出産などのライフイベントにより収入減少や離職の可能性はないか熟慮してください。

まとめ

住宅購入は人生最大のお買い物と言われています。

住宅メーカーと同様に、住宅ローンも有利なものを比較して選ぶことが重要です。

また、住宅メーカーの提携ローンを選択すると条件が優遇されていたり、手続きの負担が減る場合もあります。なかなか審査が通りにくい場合は、他の金融機関をリサーチしてみることもおすすめします。

ローンの返済については、毎月の返済額を多くするよりも、金利は少し高くなっても、長い期間で返済しやすい金額で設定することがお勧めです。

将来返済が難しくなり、借り換えを検討した時に審査が通らない可能性もゼロではないので、慎重に検討することが大切です。

イシカワでは、住宅ローンの返済プランと合わせて、家づくりのトータルプランニングのお手伝いも可能です。

まずはお気軽に展示場にてご相談ください。

>展示場の予約はこちら

記事協力:石井 順子(ファイナンシャルプランナー)

三菱銀行、日興コーディアル証券、日本生命での勤務を経て、独立系ファイナンシャルプランナーとして2007年11月より開業。銀行、保険会社、証券会社勤務の経験を活かし、どこの金融機関にも属さない、中立・公正の立場をとっている。得意分野は家計見直し、資産形成、生命保険。新潟市を中心に活躍中。