耐震基準が改正されたのはいつ?旧新耐震基準それぞれ3つの違いも解説

2024.06.21

お電話でのご相談・お問い合わせは

お電話でのご相談・お問い合わせは

受付時間10:00-18:00(水曜定休)家づくりの知識

2024.07.31

注文住宅の購入には、どのくらいの世帯年収が必要なのか、どのくらいのローンを借りることができるのか、気になっている方も多いでしょう。結論からお伝えすると「注文住宅の建築費用は年収の5倍程度が目安」と言われています。

この記事では、世帯年収別に注文住宅の予算とローン借入可能額の目安をご紹介します。また、世帯年収・手取りが少なくても家を建てるためのポイントや、月々のローン返済額を抑えるための方法も解説します。

注文住宅を検討している方は、ぜひ参考にしてください。

▼この記事でわかる内容

・注文住宅を建てられる世帯年収の目安

・注文住宅の予算額の目安

・世帯年収による注文住宅の建築範囲の違いとは

・家の予算別で実現する家のイメージ

・世帯年収別の住宅ローンの事情

・注文住宅の費用を抑える方法

この記事の目次

一般的に、注文住宅の建築費用は年収の5倍程度が目安とされています。

これは、住宅ローンの返済額が世帯年収の3分の1以下に収まるように設定された数字です。

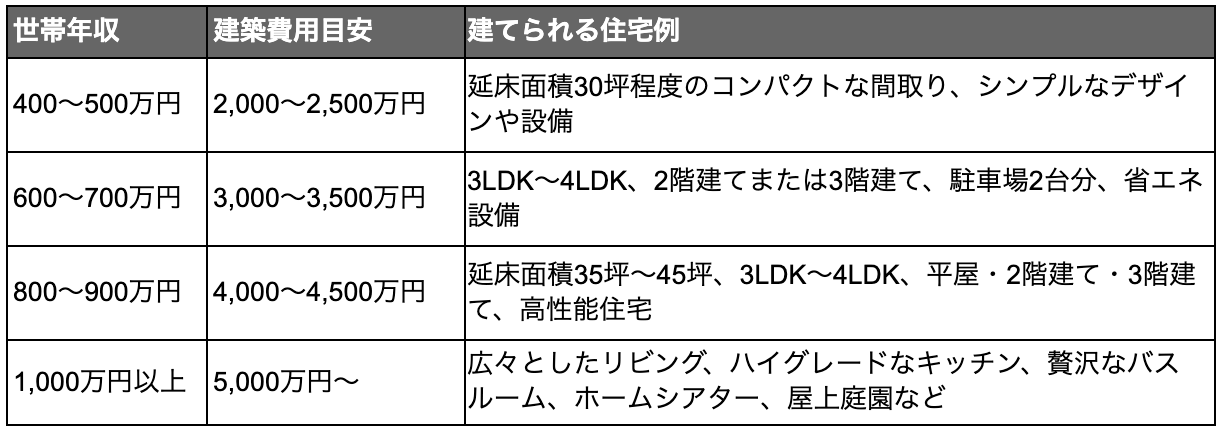

例えば世帯年収500万円の世帯であれば、建築費用は2,500万円程度が適正と考えられます。世帯年収別の注文住宅の予算額について以下の表にまとめました。参考までにご覧ください。

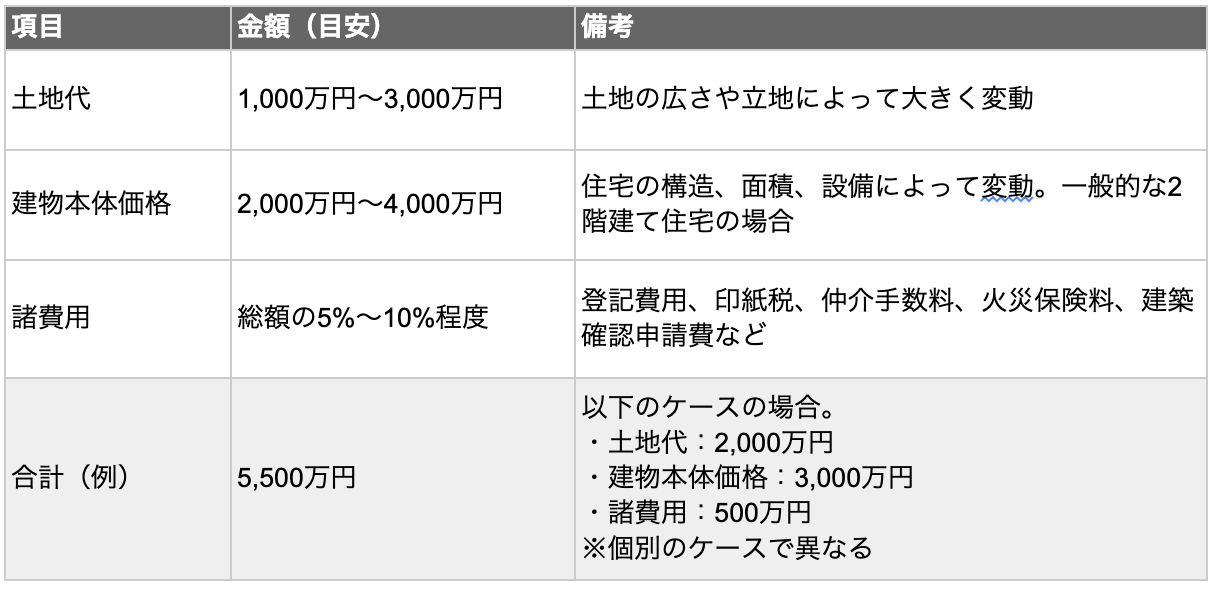

ただし、建築費用の内訳は、土地代、建物本体価格、付帯工事費、諸費用など多岐にわたり、希望する間取りや設備によっても大きく変動するため、あくまで目安として捉えることが重要です。

注文住宅の建築費用は、土地代、建物本体価格、諸費用の3つに大別されます。土地代は1,000万円~3,000万円程度、建物本体価格は2,000万円~4,000万円程度、諸費用は総額の5%~10%程度が目安です。

例えば、土地代2,000万円、建物本体価格3,000万円、諸費用500万円の場合、合計で5,500万円となります。ただし、土地の広さや立地、住宅の構造や設備によって金額は大きく変動しますので、あくまで目安として考えてください。

これまで見てきたように、世帯年収によって注文住宅の建築予算は大きく異なります。当然ながら、予算が異なれば、実現できる住宅の規模や仕様も変わってきます。

そこで、ここからは世帯年収別に建てられる注文住宅の違いについて詳しく解説していきます。それぞれの世帯年収でどのような家が建てられるのか、具体的なイメージを掴んでいきましょう。

世帯年収400〜500万円の世帯の場合、無理のない範囲内で予算を立てていくことが大切です。建築費用としては、2,000〜2,500万円程度の注文住宅が現実的と考えられます。

この予算で実現可能な住宅の例としては、2階建てで延床面積30坪程度のコンパクトな間取りや、シンプルなデザインや設備を採用し、コストを抑えるなどが挙げられます。

世帯年収600~700万円の世帯では、一般的に建築費用3,000~3,500万円程度の注文住宅が建てられます。

この予算内で、3LDK〜4LDKの広さ、2階建てまたは3階建て、駐車場2台分といった間取りに加え、太陽光発電システムやオール電化などの省エネ設備も導入可能です。

ただし、高級な建材や広い庭など、こだわりの設備や仕様を追加する場合は、予算を超える可能性があるため注意が必要です。

世帯年収800〜900万円の世帯では、一般的に4,000万円~4,500万円程度の予算で、広々とした間取りや高性能な住宅を建てることが可能です。例えば、

・延床面積35坪、3LDKの平屋

・延床面積40坪、4LDKの2階建て

・延床面積45坪、3LDKの3階建て

といった間取りが考えられます。さらに、

・高性能な断熱材や窓を採用した高気密高断熱住宅

・太陽光発電システムや蓄電池などの省エネ設備

・最新のキッチンや浴室などの設備

・天然素材を使った内装やこだわりの照明

といった、快適性やデザイン性を追求した住宅も実現可能です。このような高性能でデザイン性の高い住宅は、快適な住環境を提供するだけでなく、資産価値としても高く評価されるでしょう。

世帯年収1,000万円以上の世帯であれば、注文住宅の建築において、幅広い選択肢の中から理想の住まいを実現できます。高品質な素材や最新の設備をふんだんに取り入れることも可能です。例えば、以下のような内装の注文住宅も実現可能です。

・広々としたリビングとダイニング

・ハイグレードなキッチン

・贅沢なバスルーム

注文住宅の購入には、住宅ローンが欠かせません。しかし、年収によって借入限度額が異なるため、事前に把握しておくことが重要です。また、住宅ローン減税を活用することで、返済負担を軽減できる可能性もあります。

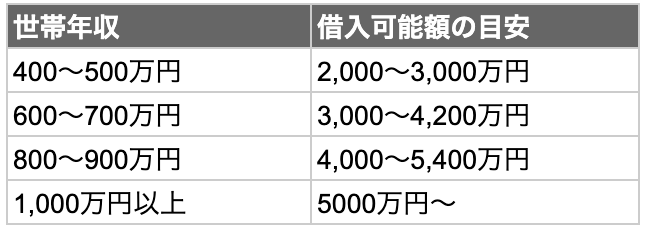

注文住宅を購入する際、ほとんどの方が利用する住宅ローンですが、その借入可能額は世帯年収によって大きく左右されます。

一般的に、世帯年収が高いほど借入可能額も増えますが、これはあくまで目安であり、金融機関や個人の信用状況によって変動します。実際に住宅ローンを組む際には、金融機関に相談し、具体的な借入可能額を算定してもらう必要があります。

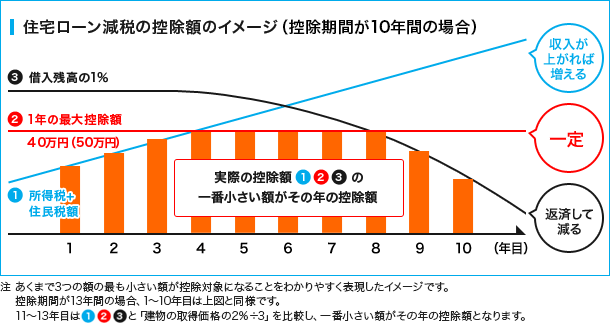

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得した場合に、取得者の金利負担を軽減するための制度です。

毎年末の住宅ローン残高、または住宅の取得価格のうち、いずれか低い方の金額の0.7%(2022年以降)が、最大13年間(新築の場合)にわたり所得税から控除されます。

▼住宅ローン減税制度の概要

・毎年の住宅ローン残高の0.7%(2022年以降)を10年間、所得税から控除

・所得税で控除しきれない分は住民税からも一部控除

・住宅ローンの借入れを行う個人単位で申請

・令和元年10月の消費税率引上げにあわせて控除期間を13年間に拡充

引用元:住宅ローン減税制度の概要|すまい給付金

住宅ローン減税は、新築住宅だけでなく中古住宅の購入や、増築、一定規模以上の修繕・模様替えにも適用されます。さらに、省エネやバリアフリー改修も、工事費が100万円を超える場合は対象となります。

注文住宅は、間取りや設備など自由に決められるため、理想の住まいを実現できますが、その分費用も高額になりがちです。

しかし、工夫次第で費用を抑えることは可能です。以下に、具体的な方法をご紹介します。

▼注文住宅の費用を抑える方法

・方法①|シンプルな建物にして費用を削減する

・方法②|土地代を抑える工夫をする

・方法③|住宅ローン控除(減税)制度を利用する

注文住宅の建築費用を抑えるには、シンプルな建物にすることが有効です。シンプルな建物とは、装飾や無駄なスペースを省いた機能的なデザインの住宅を指します。具体的には、以下の要素を検討することでコスト削減が可能です。

・デザイン

・間取り

・建材

さらに、太陽光発電や高断熱住宅など、省エネ性能を高めることで、光熱費などのランニングコストを抑えることも可能です。

これらの方法を組み合わせることで、建築費用を大幅に削減できます。ただし、過度にシンプルにしすぎると、住み心地が悪くなる可能性もあるため、デザイン性とコストのバランスを考慮し、自分たちのライフスタイルに合った最適なプランを検討することが重要です。

注文住宅を建てるためには、土地の購入が必要不可欠です。土地代は住宅本体価格と並ぶ大きな出費となるため、予算を抑えるためには土地代を抑える工夫が重要になります。土地代を抑える方法としては、

・郊外や地方の土地を選ぶ

・狭小地や変形地を選ぶ

・中古住宅を購入して建て替える

・親族や知人から土地を借りる

これらの方法を検討することで、土地代を抑え、その分を住宅本体の費用に充てることができます。結果として、より理想に近い注文住宅を建てることが可能になるでしょう。

先述の通り、住宅ローン控除は、一定の条件を満たす住宅を購入し、住宅ローンを利用した場合に、所得税から一定額が控除される制度です。

この制度は、住宅取得にかかる経済的な負担を軽減し、マイホーム購入を促進することを目的としています。控除額はローン残高や住宅の性能によって異なります。

住宅ローン控除を活用することで、より高性能な住宅や、希望のエリアでの住宅購入も視野に入れることができるでしょう。

ただし、住宅ローン控除を受けるためには、住宅の性能や借入時期など、さまざまな条件があります。詳細については、国土交通省のウェブサイトや税理士に相談することをおすすめします。

注文住宅の購入予算は、一般的に世帯年収の5倍程度が目安とされていますが、土地代や建物の仕様によって大きく変動します。世帯年収400万円〜500万円の場合は、2,500万円〜3,500万円程度のコンパクトな住宅が現実的です。世帯年収が増えるにつれて、より広々とした間取りや高性能な設備を備えた住宅も選択肢に入ります。

住宅ローンを利用する場合は、世帯年収に応じて借入可能額が異なります。一般的に、世帯年収が高いほど借入可能額も増えますが、金融機関や個人の信用状況によって変動します。

建築費用を抑えるためには、シンプルなデザインや間取り、一般的な建材を選ぶ、郊外や狭小地を選ぶ、中古住宅を建て替える、親族などから土地を借りるなどの方法があります。また、住宅ローン控除制度を利用することで、所得税の還付を受け、住宅取得の負担を軽減することも可能です。

注文住宅の購入を検討する際は、世帯年収だけでなく、家族構成や希望する住宅の条件などを考慮し、無理のない予算計画を立てることが重要です。

また、ハウスメーカーのイシカワは、標準設備が高性能、かつ低価格を特徴としており、“最高のコストパフォーマンス”を追求した高品質・低価格の住まいを提供しています。

展示場にお越しいただければ、住宅プランナーが皆様のイメージやご予算に合わせた最適な住宅選びをサポートします。

年間1,000棟の新築実績を誇るイシカワに、安心してお任せください。

断熱や耐震など、最新の家づくりに役立つ知識をお届けします。みなさまの家づくりの参考にぜひご覧ください。